Nga Les Nemethy, CEO Euro-Phoenix Financial Advisors Ltd, ish- bankier në Bankën Botërore dhe Margaux Plassard, praktikante

Megjithëse ka luhatje afatshkurtra në normat e interesit, të shkaktuara nga rrethanat ekonomike dhe politikat e bankës qendrore, ka edhe prirje strukturore afatgjata që ndikojnë në këto norma. Ky artikull do të shqyrtojë më në hollësi një nga më të rëndësishmet prej tyre, demografia.

Argumenti kryesor i këtij artikulli është se demografia globale ka të ngjarë ta bëjë koston e kapitalit më të shtrenjtë gjatë dekadave të ardhshme, duke ndikuar negativisht në çmimet e aksioneve dhe aseteve. Më lejoni t’ju paraqes analizën.

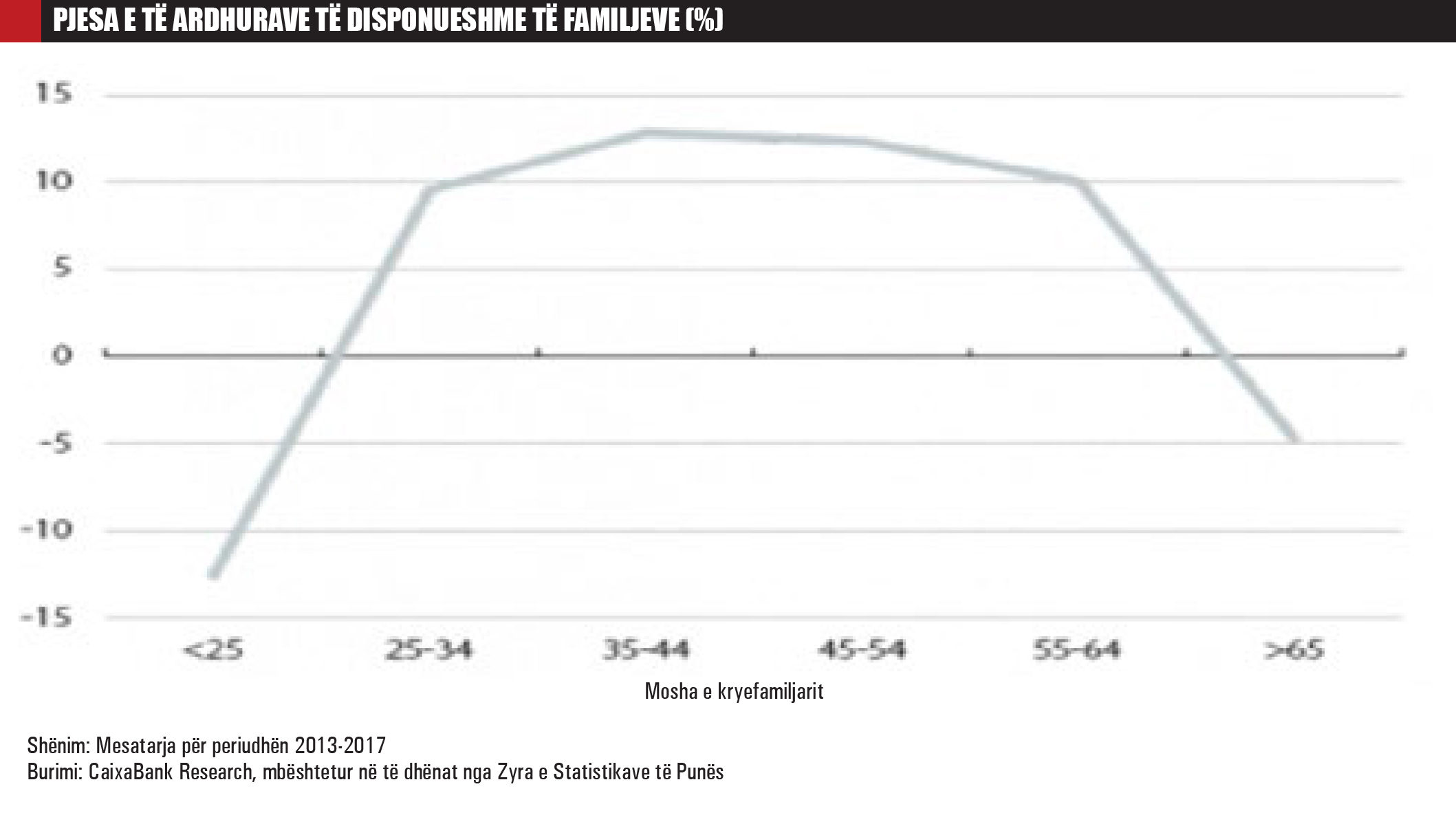

Teoria e ciklit të jetës, e krijuar nga fituesit e Çmimit Nobel, Franco Modigliani dhe Milton Friedman, është me rëndësi kyçe për të kuptuar marrëdhënien midis demografisë dhe plakjes. Personat në të 20-at dhe të 30-at, marrin hua për të blerë dhe për të mobiluar shtëpinë, për të sjellë në jetë fëmijë, etj.

Duke filluar nga të dyzetat deri në daljen në pension, ata kursejnë për të shlyer huatë e mëparshme dhe për të financuar pensionin. Pas daljes në pension, ata kalojnë papritur nga kursimi, në likuidimin e aseteve për të financuar pensionin. Kurba e ciklit të jetës, duket si më poshtë:

Forma e kësaj kurbe shpjegohet nga dëshira e njerëzve për të ruajtur cilësi të qëndrueshme jetese, me kalimin e kohës.

Pra, dy prirjet kryesore demografike që vëmë re në ditët e sotme janë: (a) çiftet po lindin më pak fëmijë; (b) një “rrëpirë” demografike, ku brezi “baby boomer” (personat e moshës 55-75 vjeç), po del papritmas në pension. Brezi “baby boomer” është ekuivalenti demografik i një derri që kalon brenda një pitoni.

Pas Luftës së Dytë Botërore, formimi i familjeve të reja dhe lindjet, arritën një kulm të paparë. Në dekadat e fundit, kjo grupmoshë u bë jashtëzakonisht produktive dhe kurseu shuma të mëdha parash. Gjatë viteve të ardhshme, ata do të dalin në pension.

Nga pikëpamja e kursimeve, ky është një ndryshim i beftë. Njerëzit që kanë kursyer si të çmendur nga një ditë në tjetrën, për të grumbulluar sa më shumë para për pensionin, fillojnë t’i shpenzojnë këto kursime. Duke pasur parasysh numrin e madh të njerëzve që do të dalin në pension në vitet e ardhshme, kjo ka të ngjarë të krijojë valë të mëdha në kursime dhe rrjedhimisht, në ofertën e kapitalit.

Kjo është një prirje globale. Për shembull, ajo është edhe më e fortë në Kinë se në Shtetet e Bashkuara, së pari sepse ka më shumë njerëz që dalin në pension, si në terma absolutë ashtu edhe në raport me madhësinë e popullsisë, por edhe sepse kinezët kanë qenë kursimtarë shumë më të mëdhenj se amerikanët apo europianët, për shkak të politikës që lejonte vetëm lindjen e një fëmije për familje dhe mungesës së rrjetit të sigurimeve shoqërore në vend. Ekonomistët kanë folur për një “tepricë kursimesh” në Kinë, e cila mund të shkojë shumë shpejt në skajin e kundërt.

Një numër ekonomistësh (p.sh. Carvalho et al) besojnë se kjo prirje demografike gjatë dekadave të fundit, ka kontribuar në një normë interesi prej afërsisht 1.5-2% më të ulët se sa do të ishte ndryshe. Kjo prirje demografike mund të zhduket së shpejti; madje, lavjerrësi mund të lëkundet në anën tjetër.

Nëse e pranojmë se prirja mund të marrë drejtim të kundërt dhe se do të përballemi me norma interesi dhe kosto më të larta të kapitalit gjatë dekadave të ardhshme, si do të ndikojë kjo te çmimet e aksioneve dhe aseteve? Çmimi i çdo aseti bazohet në koston pa rrezik të kapitalit dhe në primin e rrezikut të lidhur me asetin në fjalë.

Për shkak të kursimeve të reduktuara (për shembull, oferta e reduktuar e kapitalit), kostoja e kapitalit pa rrezik, do të rritet. Dhe për shkak se shumica e këtyre kursimeve mbahen ende nga pensionistët, mund të kërkohet një prim rreziku më i lartë, për të financuar investime më të rrezikshme. Çmimi i të gjitha aseteve ka të ngjarë të ndikohet, por më shumë të cenuara janë asetet më të rrezikshme.

Sigurisht, prirjet e diskutuara më sipër do të jenë të favorshme për kursimtarët. Bonot ka të ngjarë të kenë yield-e më të larta. Në fakt, personat e brezit “baby boomer” nuk dëshirojnë të ndërmarrin rreziqe, ndërkohë që u afrohen dhe arrijnë moshën e pensionit, prandaj ka të ngjarë që ata të zhvendosin portofolin e tyre nga aksione në bono.

Kjo do të veprojë si një pengesë në vlerësimet e kapitalit dhe mund të rrisë vlerën e bonove (duke kompensuar pjesërisht për yield-et më të larta të shkaktuara nga disponueshmëria më e ulët e kursimeve dhe e kapitalit).

Cilat janë prirjet që mund të frenojnë koston në rritje të kapitalit?

Së pari, inovacioni teknologjik zakonisht e përmirëson produktivitetin dhe rrjedhimisht, edhe normat e të ardhurave dhe kursimeve. Ekonomitë mund të jenë në gjendje të prodhojnë më shumë me më pak punë, duke gjeneruar fitime dhe kursime më të larta.

Së dyti, nëse rritja e jetëgjatësisë dhe e periudhës së gjendjes së mirë shëndetësore, e shtyn moshën e daljes në pension, ne mund të shohim një zvogëlim të efekteve për të cilat flet ky artikull. Deri tani, për shkak të Covid-19, prirja duket se ka qenë drejt pensionit të parakohshëm.

Megjithatë, nëse Covid-19 do të bëhet një kujtim i largët, kjo teorikisht mund të ndryshojë.

Megjithatë, nuk ka gjasa që asnjë nga këto prirje të ndalojë rritjen e kostos së kapitalit. Në tërësi, ka më shumë gjasa që kostoja e kapitalit të rritet, duke krijuar efekt të kundërt te çmimet e aksioneve dhe aseteve në dekadat e ardhshme./monitor/

{kind=link}